美債風暴背後的瘋狂博弈

美債市場正在經歷一場浩劫。

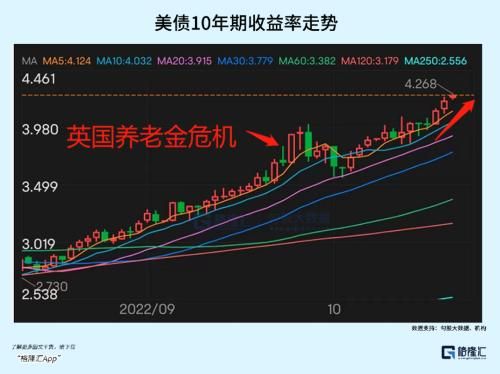

本周三,10年期美債收益率大漲11.9個基點至4.129%。周四及周五國債繼續遭遇瘋狂拋售,最新收益率已經飆升至4.27%,繼刷2008年以來最高水平。對政策有前瞻指引,且對利率更為敏感的2年期國債收益率現價已經突破4.6%,刷新2007年8月以來最高。

10年期美債是全球風險資產的定價錨。它飆升過快過猛,對全球金融市場而言並不是什麼好事,更大可能是金融暴風來襲前的警笛。

01

從債券定價邏輯看,分子是票面債券未來現金流之和,因票面利率規定,現金流也就是固定的了。分母是折現率,也就是利率,即貨幣政策。故決定債券價格核心因素就是央行們掌管的貨幣政策。其次,債券還有兩個次要定價因素——經濟基本面和通脹預期。

2022年初以來,美債價格持續崩跌,其收益率持續走高,主要邏輯其實就是美聯儲持續大幅加息導致的。今年3月,美聯儲加息25個基點,當時預期到年底的目標利率為1.75%-2%。

而現在的情況是,美聯儲基準利率已經高達3%-3.25%。市場預期11月加息75個基點已經板上釘釘,12月加息75個基點的概率也較大。據CME“美聯儲觀察”顯示,11月與12月累計加息150個基點的概率為74.7%。如果是這樣的話,聯邦利率到年底將高達4.5%-4.75%。

美債收益率持續大漲,將對各類金融資產價格產生持續且可怕的破壞。

該指標對股票市場的估值產生明顯壓力,尤其是此前因放水吹高估值泡沫的高科技公司。股票定價分母是折現率=無風險收益率+信用補償收益率。10年期美債往往被市場視為無風險收益率,它上漲,折現率就提升,那麼把分子總現金流折現過來,現有價值就會下降。

曾經有機構給出一個量化數據——10年期美國國債收益率只要上漲1%,市盈率就會下降18%(基於一定假設條件)。此外,美聯儲持續加息,對於經濟的滅活效應亦非常明顯,衰退將會是很現實的問題。反應到微觀上,就是企業盈利下降。這樣一來,就是分子分母的慘烈雙殺。這亦是美股今年暴跌的核心邏輯。

除了股票市場,利率飆升,還可能讓龐大規模的衍生品市場暴露更多的風險。據國際清算銀行統計,截止2017年,全球場外衍生品市場未平倉頭寸其名義本金金額高達514萬億美元,是其全球GDP總額的5倍還要多。其中,利率類、外匯類、信用違約類、股票類分別大致占80%、17%、2%、1%。2020-2021年,經過泛濫的大放水之後,全球衍生品規模膨脹得更大。

9月底英國養老金的暴雷(利用利率互換衍生品工具做資產波動對沖),或許只是衍生品市場出問題的一個序幕。

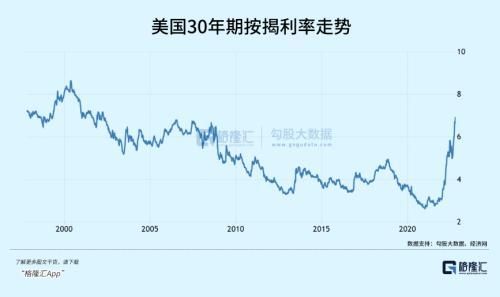

美債利率飆升,美國30年期個人按揭房貸利率也快速飆升。今年10月,該利率已經高達6.94%,創下2002年4月以來最高。這將對美國房地產市場產生明顯衝擊。

除了以上市場外,美國金融市場還包括貨幣市場、回購市場、商品市場、黃金市場、外匯市場、掉期市場等等。一旦一個主流市場流動性出了問題,會牽一發而動全身。恰巧的是,國債市場可謂是美國金融市場最為核心的“心臟”部位之一。

2020年3月,新冠疫情疊加沙特俄羅斯石油戰,導致國債基差策略以及風險評價策略大幅潰敗,美國國債市場流動性被凍結進而快速發展為系統性的危機,並蔓延至全球。

當前,美債價格持續下挫,收益率持續上升,流動性備受考驗,警惕黑天鵝爆發,進而衝擊全球市場。這並不是空穴來風。今年10月15日,美國財政部部長耶輪詢問了美國各大銀行,是否需要財政部回購些銀行們所持有的美國政府債券,以提高市場中的流動性。

02

今年,美債崩跌這麼多,從資金層面看,一定是資金拋售美債的量大於資金接盤的量,從而導致價格大跌。

那麼,誰在瘋狂拋售?

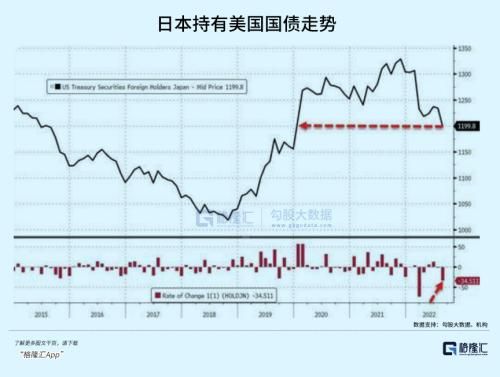

最誇張的是日本。據BWC中文網統計,從3月至今,日本財政部、央行、養老金、主權財富基金以及大銀行在內的官方機構累計拋售了2450億美元的美債,並創下2005年以來最長連續拋售紀錄。

其中,在美聯儲今年第一次加息的3月,日本凈拋售美債高達739億美元,創下單月拋售記錄。另外,今年8月拋售345億美元的美債,是其7月的17倍,現持倉降低至1.1998萬億美元,創2019年12月以來新低。

日本投資者為何瘋狂“賣賣賣”?

過去很多年,日本實施了負利率政策,其國內大資金瘋狂出海進行資本套利。玩法也很簡單,就是在日本金融市場以零利率以及負利率進行融資,出海到美國,選擇配置幾乎無風險、且利率偏高的美債,進行套利。但它們會做資金對沖,主要是匯率層面的。出海套利,相當於賣日元,買美元,相當於做空日元。對沖的話,就需要反過來,在匯率市場做多日元。這種風險很低的套利策略已經持續了很久。

今年,隨著美聯儲大幅加息,日元持續貶值,日本這些做套利的大資金對沖成本越來越高,且產生較大的虧損壓力,套利策略不再奏效。無他,選擇拋售美債,迴流日本,在一定程度上支撐日元匯率。但日元貶值還是很大,可見外資出逃日本的資金量有多大,有多堅決。

9月底,日元兌美元貶值至145,日本央行悍然動用外匯儲備來干預匯率。而當月日本外匯儲備一共銳減540億美元。要知道,日本外匯儲備一共有1.2萬億美元,其中僅有1300億美元以儲蓄的方式存放在國際清算銀行賬戶,其餘倉位幾乎都是配置美債。可以推測,日本9月外匯儲備的銳減,主要應該都是大幅減持美債而來的。

不管是日本國內大資金因無法套利賣美債,還是日本央行為干預匯率賣美債,一定程度上都會加劇美債市場的大幅崩跌。

而華爾街對日本毫無手軟,瘋狂做空日本國債。為了迎戰,日本央行繼續大規模QE購債,壓低10年期國債收益率至0.25%以內。而這無疑會加劇日本匯率的貶值,趨勢更是無法阻擋。華爾街的套路很簡單,做空日本國債賺不了錢,因為有日本央行兜底購債,但同時大規模做空日元就將賺得盆滿缽滿,且確定性非常之強。因為日本政府債務以及企業債務太高,堵它無法加息,只能埋頭印錢購債控制收益率。

從這個維度看,日本瘋狂賣美債,多少有些被動的成份,來拯救國內的金融市場。而也會加劇美債的崩跌。總之,美日兩國相愛相殺,金融層面的博弈非常之劇烈。

除了日本外,中國在今年也大幅減持了美債。從去年12月至今年6月,一共減持了1130億美元的美債。在7月和8月則分別小幅增持22億美元、18億美元。目前,中國持有美債規模為9718億美元,創2010年以來最低水平。

除了第一第二債權國,全球至少還有25個經濟體凈減持美債,包括德國、法國、英國、瑞士、比利時、印度等等。當然,一部分原因是拋售美債,消耗外儲來支撐本國匯率。據統計,今年以來,全球外匯儲備今年以來縮水約1萬億美元至12萬億美元,降幅高達7.8%。

目前,海外投資者持有美債的比例為24%左右(7.5萬億美元),其餘持有者主要就是美國國內投資者。其中,美國政府為21.8%。美聯儲為20.3%,共同基金(主要為貨幣基金)為12%、養老金為10.5%。

美聯儲其實是美國國債市場最後的兜底人。今年6月開始,美聯儲也都開始拋售國債了,10月更是加速推進縮表。沒有了最後兜底人,美國國內其他投資者怕是指望不上接盤天量國債。要知道,美國一級交易商面對歷史最大規模的國債和公司債市場,而庫存規模卻跌到了歷史低位,基本也就是接盤接不動的狀態了。

在加息周期中,美債拋盤太大,而接盤明顯不足。為了避免美債崩盤,美國挑動俄烏戰爭,製造地緣政治危機,驅趕包括歐洲在內的全球資本迴流美國,接盤一部分美債。當然,迴流效果大不如以前的加息周期,但也能緩衝一部分美債價格崩跌的力度和速度。不過,拋盤量太大,美債繼續暴跌。

03

在年初,你說美聯儲會加息到4.5%-4.75%,別人一定覺得你瘋了。但事實上,今年年底聯邦基準利率達到這個區間將會是大概率事件。其實從今年3月份第一次加息以來,美聯儲幾乎每次加息都在超預期,主要邏輯是控制通脹,但也明顯伴隨了收割他國財富的意圖。

隨著利率的攀升,全球主要經濟體多多少少出現一些危機的苗頭,包括瑞士的瑞信,英國的養老金,日本匯率危機,以及歐洲的能源危機。當然,美國自然也有爆發危機的基礎,威脅最大的還是國債市場。

百年大變局,金融博弈越發激烈,金融市場的波動率也會明顯放大。當然了,危機中也一定有機。

Leave a Reply