這才是風險資產開年狂歡的原因?全球央行其實在“放水”……

新年伊始風險資產價格飆升的背後,可能有一個既簡單又令人詫異無比的原因:全球主要央行在釋放流動性……

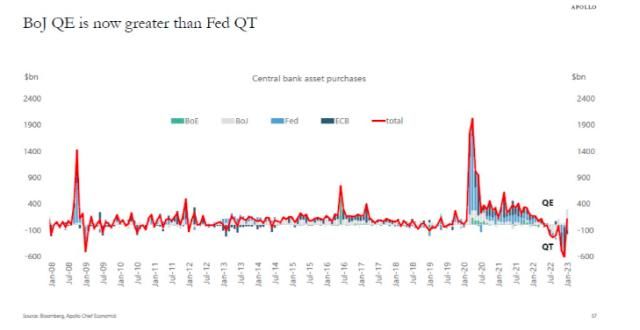

數據顯示,來自官方部門提供的總流動性在最近幾個月激增,這主要是由於日本央行大肆購買其國內政府債券,以捍衛“收益率曲線控制”政策(YCC)不變,而中國央行在此期間也通過靈活精準調控,令流動性保持了合理充裕。

根據阿波羅全球管理公司(Apollo Global Management)首席經濟學家Torsten Slok的預估,日本央行1月份買入了價值2910億美元的債券,創下月度紀錄,這導致當月G4央行(美聯儲、歐洲央行、英國央行和日本央行)自去年4月以來首次向全球金融體系凈註入了流動性。

Slok表示,“目前的情況非常特殊,世界各國央行都在努力為通脹降溫,但日本央行卻仍在堅持YCC。”

他表示,“日本投資者手中突然握有了大量現金。如果這種情況持續下去,來自日本的流動性將繼續支撐全球市場。”

自去年10月以來,日本央行已經購買了逾4750億美元的日本國債。根據Slok的估算,日本央行1月的流動性釋放規模超過了美聯儲、歐洲央行和英國央行的流動性收縮之和,導致G4央行當月的流動性凈供應量達到了1153億美元。

1萬億美元註資

無獨有偶,花旗銀行駐倫敦的全球策略師Matt King也預計,在過去幾個月里,大約有1萬億美元被註入了全球金融系統,這本身就是一個巨大的數字,而考慮到各國央行在當前政策緊縮周期中所處的狀態,這個數字無疑更為不可思議。

根據King的說法,在釋放流動性方面,日本央行眼下並非完全“孤軍作戰”。

事實上,這1萬億美元中除了日本央行的債券購買外,還包括了自去年8月以來歐洲央行資產負債表上提取的3000億歐元政府存款(類似於美國財政部的TGA賬戶),以及中國央行的一系列流動性操作。

在美國,TGA賬戶的縮減和逆回購機制,也稀釋了美聯儲量化緊縮政策造成的流動性收縮,這兩方面都有效地增加了銀行系統的流動性。

這些流動性的釋放可能在很大程度上解釋了為什麼今年的市場如此繁榮,以及在央行緊縮周期內,市場金融條件指數反而變得更為寬鬆。正如King所言,當央行資產負債表上即使是最不重要的項目的變化,都以數千億美元計算時,它們應該得到投資者的重視。

King表示,央行流動性的1萬億美元變動,足以推動全球股市上漲或下跌約10%,使投資級信貸利率增加或減少50個基點,使高收益利差增加或減少200個基點。

盛況不能長久

當然,至少就目前而言,流動性釋放的盛況很可能並不會長久。在日本央行這邊,今年剩下的時間里會發生什麼,可能將取決於日本央行在新任行長植田和男領導下所走的道路。

植田和男將於4月初接替黑田東彥——安倍經濟學下超寬鬆政策的總操盤手。業內普遍預計,日本央行退出超常規寬鬆政策可能只是時間問題。

King也指出,儘管全球流動性的進一步波動似乎可能是市場的主要推動因素,但就目前而言,在過去一季造成1萬億美元釋放的那些技術性因素,似乎不太可能重演。

Leave a Reply