FED首度暗示衰退幾率達五成!全面剖析:美聯儲紀要究竟鴿在哪?

財聯社11月24日訊(編輯 瀟湘)北京時間周四凌晨3點,美聯儲公佈了備受矚目的11月議息會議紀要。在臨近感恩節這一美國傳統節日之際,這份在美股周四休市前壓軸的美聯儲紀要,顯然還是給美國市場的投資者送上了一份“大禮”:由於紀要的措辭整體被業內解讀為鴿派,美股與美債隔夜雙雙上漲,美元指數則承壓下跌……

行情數據顯示,在隔夜美聯儲紀要發佈後,美國三大股指普遍脫離了盤中低點,最終齊刷刷收漲。截止當天收盤,標普500指數上漲23.68點,漲幅0.6%,至4027.26點。道瓊斯工業平均指數上漲95.96點,漲幅0.3%,至34194.06點。納斯達克綜合指數跳漲110.91點,漲幅1%,至11285.32點。

紀要出爐後,美債市場的反應也極為直接,對利率政策最為敏感的2年期美國國債收益率下破4.47%刷新日低,全天下跌3.1個基點報4.492%。中長期美債收益率也普遍走弱,5年期美債收益率跌6.2個基點報3.889%,10年期美債收益率下跌6.1個基點報3.7%,30年期美債收益率下跌9.8個基點報3.731%。

外匯市場上,美元指數則進一步下跌,跟蹤美元兌一籃子6種主要貨幣匯率的ICE美元指數隔夜大跌0.9%,下逼106關口,刷新一周低位。

顯然,即便是從上述股債市場的波動中,人們也能迅速得出結論:市場對昨晚的美聯儲紀要作出了更偏鴿派的解讀。那麼,這份美聯儲紀要究竟說了什麼?市場人士在紀要出爐前對美聯儲“短鴿長鷹”的利率定價是否出現了偏差?除了利率變動外,美聯儲昨夜的紀要還透露出了哪些關鍵信息?

以下,我們將從多個維度幫助投資者一一剖析:

美聯儲11月紀要最關鍵的三大要點

要點①:絕大多數與會者認為可能很快就會放慢加息速度

美聯儲官員們在11月1-2日的會議上批准了連續第四次75個基點的超大規模加息,使基準利率達到3.75%-4%區間。他們眼下仍在以1980年代初以來最快的速度提高利率,以拉低接近40年高點的通脹。不過,根據周三公佈的會議紀要,官員們在這次會議上幾乎已“明示”,他們最快或可以從下個月就開始將加息幅度降至50個基點……

會議紀要顯示,“絕大多數與會者(a substantial majority of)認為,放慢加息步伐很快就會變得適宜。在這些情況下放慢步伐,將讓FOMC委員會能更好地評估實現其充分就業和價格穩定目標的進展。”

其中一些官員稱,美聯儲加息過度的風險正在上升——最終加息增幅超過了將通脹拉低至2%目標所需的水平。其他官員則警告稱,繼續以75個基點的速度加息“增加了金融系統不穩定或混亂的風險”。

當然,也有少數官員認為,最好等到利率“更明顯地處於限制性領域,並且有更多具體跡象表明通脹壓力正在明顯消退”時,再放緩加息步伐。

點評:在昨夜美聯儲紀要出爐後,幾乎所有的市場解讀都將美聯儲可能很快適合放慢加息,視為了此份紀要中最為明顯的鴿派信息。不過,我們在這裡需要指出的是,這一領域的鴿派信號固然不可否認,但這其實並不是什麼新鮮事……

事實上,在美聯儲11月初貨幣政策會議的會後聲明中,美聯儲就曾經增加了一句話:為了判斷未來目標範圍的上升節奏,委員會將考慮貨幣政策的累積緊縮、貨幣政策影響經濟活動和通脹的滯後性,以及經濟和金融形勢變化。

當時,市場就據此認為,這是美聯儲12月將縮減加息步伐的信號,此後多位美聯儲官員的講話,儘管大多措辭鷹派,但基本上也未避諱和否認下月有望縮減加息步伐的市場押註。

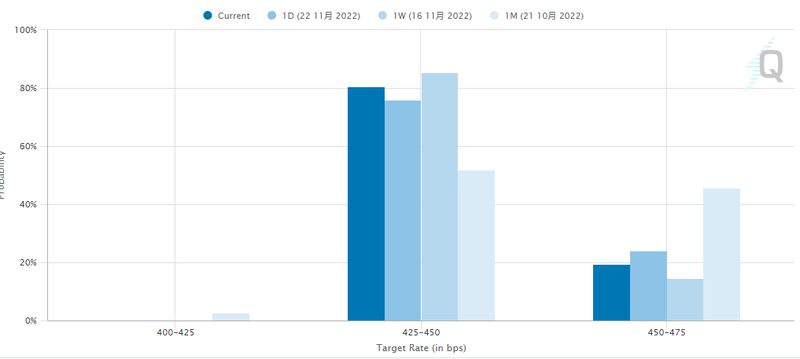

我們在許多關於美聯儲的解讀文章中,也提到了美聯儲目前“短鴿長鷹”的政策兩面性。“短鴿”就是指短期內(大概率下月)美聯儲就將把加息幅度放緩至50個基點。而從利率市場的定價變動看,在紀要發佈前和紀要發佈後,利率市場對美聯儲下月加息50個基點的預期其實倒是沒有多大改變,仍維持在了八成的概率附近。

因此,美聯儲昨夜的紀要固然在這方面“鴿派意味十足”,但是否就一定是真正引發市場上漲行情的觸發器,背後卻或許有待商榷……

要點②:利率峰值比聯儲官員之前預計的高

看完了“短鴿”的部分,我們再來看看“長鷹”的部分……

美聯儲主席鮑威爾在本月初的議息會議上可謂是以一己之力砸暈了市場。鮑威爾在當時的新聞發佈會上曾表示,自上次會議以來公佈的一系列數據顯示,最終利率水平將高於先前預期。利率距離適宜水平還有一段路,現在討論美聯儲何時可能暫停加息“為時過早”。

而這一點也在最新紀要中有所體現。紀要顯示,由於通脹壓力幾乎沒有減輕的跡象,多位與會者認為,要實現FOMC目標所需的聯邦基金利率最終水平,有很高的不確定性,評估這一峰值將部分取決於未來的數據。

不止一位(Various)官員認為,高通脹和就業市場持續供需失衡的跡象,將要求明年將基準聯邦基金利率提高到“比他們之前預期還要略高”的水平。

由於貨幣政策接近足夠限制經濟的立場,與會者還強調,在考慮達到FOMC委員會的目標方面,FOMC最終加息達到的利率水平以及政策立場的變化,會變得比進一步加息的速度更為重要。

與會者一致認為,為了強化FOMC讓通脹重回目標2%的強烈承諾,對公眾傳達這一區別很重要。

點評:乍看一下,美聯儲隔夜圍繞明年利率峰值的“長鷹”部分表述還是挺鷹的,基本和鮑威爾當時在新聞發佈會後的說法保持一致。不過,有業內人士在進行了一番“咬文嚼字”之後,還是察覺到了一些問題。

眾所周知,在對美聯儲紀要的解讀中,量詞部分的細微差異其實是很容易被人們忽視,但背後卻頗有學問的。而在知名財經博客網站Zerohedge和部分美國媒體隔夜的解讀中,就把焦點放在了一個詞上:Various!

長期研究美聯儲溝通機制的前美聯儲經濟學家Ellen Meade就表示,Various一詞其實是一個美聯儲很少使用的術語,往往在需要“含糊不清”時使用。她表示,“如果會議紀要稱有'幾位'(several)與會者認為終端利率會更高——這顯然不是一個強烈的信息,所以他們需要把它模糊化。”

而這從另一個層面理解,這可能也意味著,在美聯儲11月的議息會議中,明確支持終端利率會更高這一觀點的官員可能並不是太多,因為如果真的非常多,紀要也大可以超過半數或大多數等表述來替換。

因此,行業專家就認為,雖然美聯儲決策者強調了他們對降低通脹的 "堅定承諾",但對更高利率峰值的支持可能並不普遍。紀要中這部分的鷹派信息某種程度而言也是偏向鴿派的……

要點③:首度暗示明年經濟衰退幾率達五成

美聯儲周三公佈的會議紀要還顯示,其內部經濟學家預計,由於消費者支出放緩、全球經濟風險和進一步加息的風險,明年美國陷入衰退的可能性已升至了近50%。

會議紀要稱,由於通脹居高不下,聯儲工作人員繼續認為通脹預期存在上行風險。在實際經濟活動方面,美國實際私人支出增長乏力、全球前景惡化以及金融狀況趨緊,都被視為實際活動預測的顯著下行風險。

根據這份會議紀要,美聯儲工作人員因此繼續判斷,實際經濟活動基線預測的風險偏向下行,並認為經濟在明年某個時候陷入衰退的可能性幾乎與基線預期的可能性一樣高。

點評:這其實是美聯儲自3月開始加息以來首次發出此類警告。

雖然美聯儲官員基本上都是經濟領域的學術專家,但要知道,他們在每次會議作出政策決策時,可不光光是十幾個人坐在一起開場會那麼簡單。美聯儲理事會的工作人員在貨幣政策制定過程中往往也發揮著重要作用,他們會事先為FOMC與會者準備好有關經濟狀況的簡報和預測,以便他們在會議上對利率做出最終決定。

而隨著美聯儲的工作人員進一步下調了對經濟前景的預期,美國明年陷入經濟衰退的風險很可能就將正式被擺在美聯儲官員的桌面上。事實上,本月早些時候接受媒體調查的經濟學家也已認為,明年美國經濟陷入衰退的可能性高達65%。彭博的經濟模型更是認為這種可能性高達100%。

值得一提的是,在隔夜美聯儲紀要出爐前,周三發佈的經濟數據也提供了美國經濟走弱、勞動力市場降溫的新證據,表明美聯儲的大幅升息正在開始對經濟造成廣泛影響——11月企業活動連續第五個月萎縮,上周首次申請失業救濟人數升至三個月高點。雖然消費者信心指數和新建住宅銷售情況有所好轉,但整體仍處於低位,消費意願和住房需求仍然疲軟。

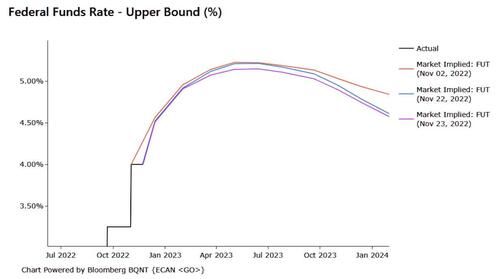

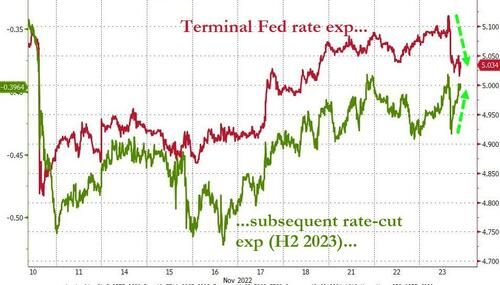

從利率期貨市場的定價看,在昨夜美聯儲紀要發佈後,投資者對美聯儲明年年中利率峰值的預期迅速出現回落,而對明年下半年美聯儲降息的預期則出現了升溫,這很可能就是對上述要點②和要點③所透露的鴿派信息的直觀反饋……

換言之,昨夜的美聯儲紀要在利率方面其實可以作出三方面偏鴿解讀:“短鴿”方面依然鴿,“長鷹”方面有點鴿,而在“短鴿長鷹”之後,可能還有著“長長鴿”——經濟衰退的預期可能將令美聯儲在明年下半年不得不開啟降息周期……

美聯儲紀要透露的其他細節

除了對於利率政策方面透露出的以上三點最為關鍵的信號外,昨夜的美聯儲紀要其實還有一些值得留意的小細節,以下我們也作了一些簡單歸納:

☆通脹高得令人無法接受

FOMC與會者一致認為,幾乎沒有通脹壓力減輕的跡象。通脹前景仍有偏上行的風險。

許多與會者指出,服務部門的價格壓力有所增加,從歷史上看,這一部門的價格壓力比貨物部門的價格壓力更為持久。一些與會者還指出,近期名義工資的高增長速度與近期低生產增速如果持續下去,將與實現2%的通脹目標不同頻。

在通脹的影響方面,一些與會者表示,高通脹對低收入家庭的負擔最重,對他們來說,食品、能源和住房等必需品在支出中所占份額較大。

☆小心工資-物價螺旋上漲

與會者認為,美國的勞動力市場仍然供應吃緊。多人指出,有初步跡象顯示,就業市場正在緩慢地朝著供需平衡改善的方向發展。少數與會者評論稱,勞動力市場持續供應緊張可能導致出現工資-價格的螺旋上升,儘管這種螺旋眼下還沒有形成。

☆英債動蕩值得關註

到目前為止,作為全球信貸體系支柱的美國國債市場還算穩定,但市場對流動性偏低導致交易困難的擔憂一直存在。不過到目前為止,美聯儲官員仍始終堅稱債市具有韌性。會議紀要稱:“與會者註意到,儘管利率波動加劇,且有跡象顯示流動性狀況緊張,但美國國債市場的運行一直是有序的。”向官員做簡報的美聯儲工作人員對此表示贊同。

會議紀要指出,英國最近發生的事件值得關註。近幾個月英國央行被迫進行干預,購買債券以恢復市場穩定,這一政策與英國央行收緊而非放鬆貨幣政策的整體努力背道而馳。一些人擔心,如果出現某種麻煩,美聯儲可能不得不重啟在美國的資產購買,而國會的一些人已經警告美聯儲不要走這條路。

紀要顯示,少數與會者指出,關鍵是要準備好,以不影響貨幣政策立場的方式,化解美國核心市場運作所受的干擾,尤其是在聯儲收緊貨幣期間。

☆“未卜先知”非銀行金融機構風險

會議紀要還表示,“多位與會者註意到,在全球迅速收緊貨幣政策的情況下,非銀行金融機構所帶來的風險,以及這些機構的隱性杠桿可能會放大衝擊。”

會議紀要中反映的關於金融穩定的討論主要在非銀行部門。值得一提的是,就在美聯儲11月會議後,加密交易所FTX便宣佈倒閉並申請破產,當前這場幣圈的“雷曼危機”似乎也還在進一步擴散。

美聯儲負責金融穩定的最高官員、負責監管的副主席邁克爾·巴爾(Michael Barr)上周告訴國會,他擔心加密行業的相關失敗案例可能會對更廣泛的金融體系產生“負面影響”。

Leave a Reply